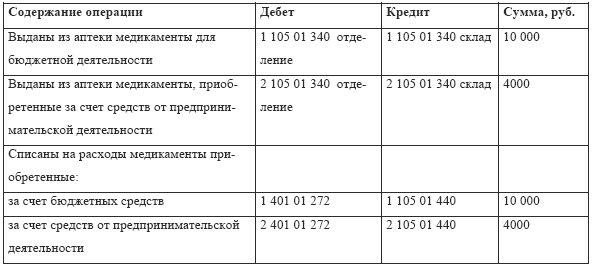

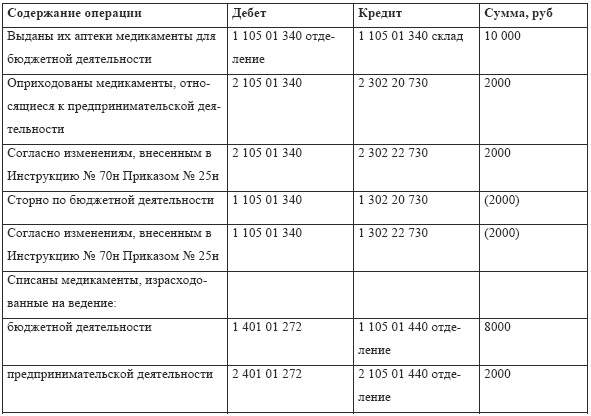

В Требованиях-накладных нужно отдельно указывать выдачу медикаментов, приобретенных за счет средств от предпринимательской и бюджетной деятельности. Пример 15. Согласно выписанному Требованию-накладной хирургическому отделению требуются медикаменты: – для бюджетной деятельности – на сумму 10 000 руб.; – для предпринимательской деятельности – 4000 руб. Поэтому при раздельном учете медикаментов, приобретенных в аптеке за счет бюджетной и предпринимательской деятельности, эти операции будут отражены следующими бухгалтерскими проводками. Если в медицинской организации нет механизированного тогда необходимо определить долю предпринимательской деятельности в общем объеме работы учреждения, а затем рассчитать сумму израсходованных медикаментов, приходящуюся на предпринимательскую деятельность, за месяц. Пример 16. Из аптеки в отделение выданы медикаменты на сумму 10 000 руб., которые были использованы, в том числе, и в предпринимательской деятельности. Медикаменты приобретены за счет бюджетных средств. Лимиты бюджетных ассигнований из расчета на месяц составляют 200 000 руб., выручка от предпринимательской деятельности – 50 000 руб. Всего – 250 000 руб. Определим долю, которая падает на предпринимательскую деятельность в общем объеме учреждения – 20 % (50 000 / 250 000) руб. x 100). Определяем сумму израсходованных медикаментов, приходящуюся на предпринимательскую деятельность – 2000 руб. (10 000 руб. x 20 / 100). Сумма израсходованных медикаментов на бюджетную деятельность – 8000 руб. (10 000 – 2000). В результате получается переплата по медикаментам, поступившим за счет бюджетной деятельности, и недоплата – за счет предпринимательской деятельности. Следующим месяцем это нужно отрегулировать. Приобретение материальных запасов: дебет счета 010501340 «Увеличение стоимости медикаментов и перевязочных средств», Оприходование материальных запасов, полученных от ликвидации: дебет счета 010501340 «Увеличение стоимости медикаментов и перевязочных средств». Оприходование излишков материальных ценностей или безвозмездное поступление материальных запасов: дебет счета 010501340 «Увеличение стоимости медикаментов и перевязочных средств». Перемещение материальных запасов внутри учреждения, передача их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов: Требование-накладная (ф. 0315006); Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Списание медикаментов производится на основании следующих документов: Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210); Акт о списании материальных запасов (ф. 0504230). Списание израсходованных материальных запасов, естественной убыли материальных запасов: дебет счета 040101270 «Расходование материальных запасов» кредит счета 010501440 «Уменьшение стоимости медикаментов и перевязочных средств». Передача материальных запасов для изготовления нефинансовых активов: дебет счета 010604340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» кредит счета 010501440 «Уменьшение стоимости медикаментов и перевязочных средств». Списание материальных запасов при их реализации: дебет счета 040101172 «Доходы от реализации активов» кредит счета 010501440 «Уменьшение стоимости медикаментов и перевязочных средств». Списание недостач и потерь материальных запасов: дебет счета 040101172 «Доходы от реализации активов» кредит счет 010501440 «Уменьшение стоимости медикаментов и перевязочных средств».Бухгалтерский учет медикаментов в предпринимательской деятельности.