4.7. Стохастика

Стохастика (Stochastic) обязана своей популярностью Джорджу Лану. Сейчас она включен во многие пакеты и широко используется компьютеризированными игроками. Стохастика показывает положение каждой цены закрытия в предыдущем интервале максимальных и минимальных цен.

Стохастика сложнее %R Вильямса. В ней есть несколько шагов удаления рыночного шума и подавления плохих сигналов. Стохастика состоит из двух линий: быстрой, называемой %К, и медленной, называемой %D.

1. Первый шаг расчета состоит в получении “сырой стохастики” или %К.

С – сегодняшняя цена закрытия,

Ln – минимальная цена за выбранное число дней,

Нn – максимальная цена за эти дни,

n – число дней для расчета стохастики, выбранное игроком.

Стандартное время для расчета стохастики равно 5 дням, хотя многие игроки используют гораздо более длинные сроки. Короткий период позволяет обнаружить больше точек поворота, а более длительный – выявить самые важные поворотные точки.

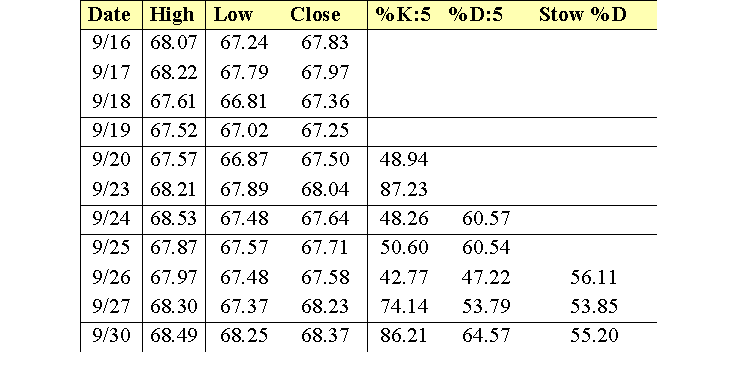

2. На следующем шаге находится %D. Это достигается сглаживанием %К, обычно за три дня. Сгладить можно по-разному, например так:

Можно изобразить два варианта стохастики: быстрый и медленный. Быстрая стохастикасостоит из двух линий, % К и % D, нарисованных на одном графике. Она очень чувствительна к поворотам рынка, но дает много всплесков. Многие игроки предпочитают менее чувствительную медленную стохастику.% D быстрой стохастики становится % К медленной и сглаживается повторением шага 2 для получения %D медленной стохастики. Медленная стохастика лучше подавляет рыночный шум и дает меньше всплесков, 5-дневная медленная стохастика со сглаживанием за три дня весьма популярена среди игроков (рис. 29).

Швейцарский франк

Рис. 29. Расчет стохастики

%К быстрой стохастики аналогично %R Вильямса. % D быстрой стохастики получено усреднением % К за 3 дня. % D быстрой стохастики становится % К медленной стохастики 8 усредняется еще раз, чтобы получить медленную стохастику.

Большинство игроков рассчитывают стохастику при помощи компьютера. Выбор периода усреднения определяется тем, какой тренд вы хотите обнаружить. Очень краткосрочная стохастика (Примерно 5 дней) помогает уловить краткосрочные развороты. Более длительная (14-21 день) стохастика помогает определить более крупные повороты рынка.

Стохастика может колебаться между 0 и 100. Справочные линии проводятся на уровне 20 и 80 процентов и отмечают области перепродажи и сверхпокупки. Медленная стохастика редко достигает столь же крайних значений, что и простое %R Вильямса.