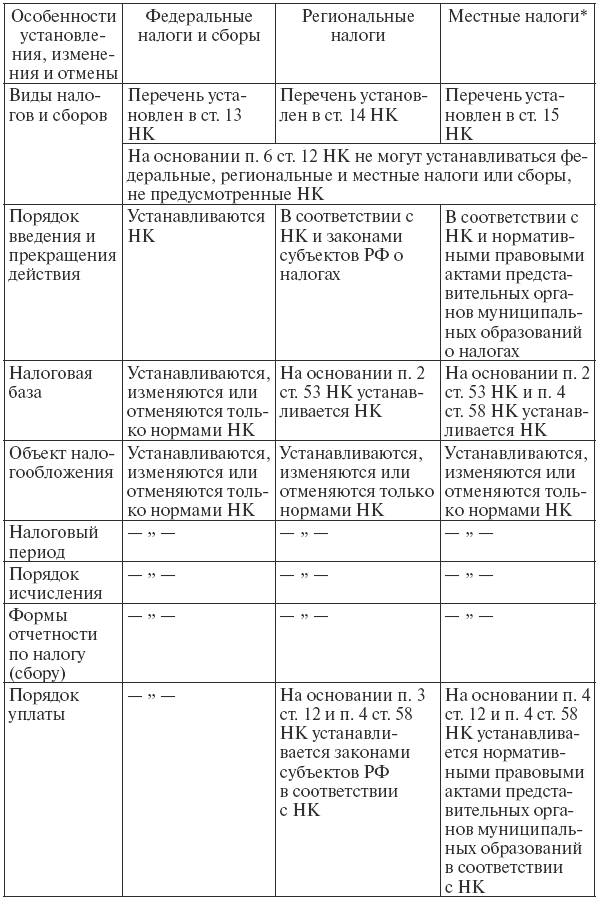

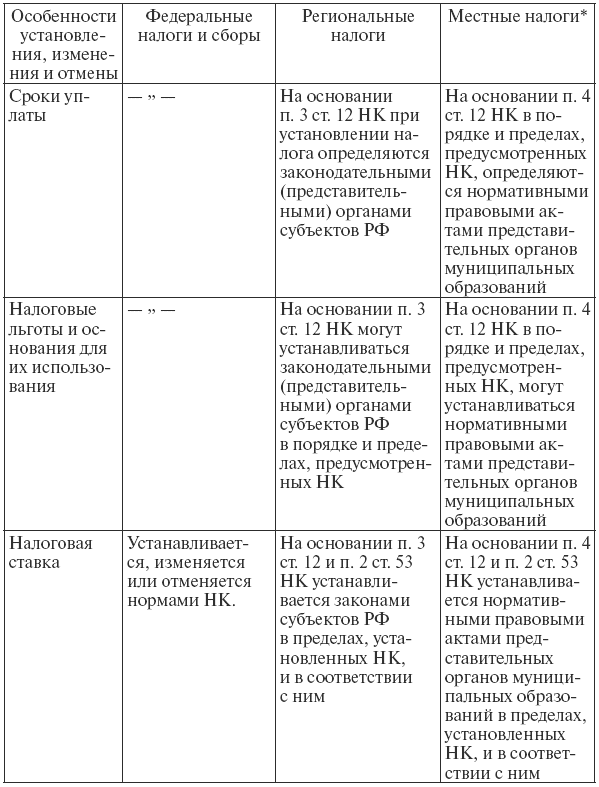

Особенности правового регулирования установления, изменения и отмены федеральных, региональных и местных налогов и сборов (с 1 января 2005 г.)

* Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие и прекращают действовать в соответствии с НК и законами указанных субъектов РФ.

Действующая система налогообложения допускает установление специальных налоговых режимов (систем налогообложения). Установление и введение в действие специальных налоговых режимов (СНР) не относится к установлению и введению в действие новых налогов и сборов. Случаи и порядок применения СНР определяются актами законодательства о налогах и сборах.

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов, применяемый в случаях и в порядке, установленных НК и иными актами законодательства о налогах и сборах. СНР могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

Установление и введение в действие СНР не идентично установлению и введению в действие новых налогов и сборов.

К специальным налоговым режимам относятся:

– система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 НК);

– упрощенная система налогообложения (гл. 26.2 НК);

– система налогообложения в виде ЕНВД для отдельных видов деятельности (гл. 26.3 НК);

– система налогообложения при выполнении соглашений о разделе продукции (гл. 26.4 НК).